Update

Nederlandse economie gaat waarschijnlijk milde recessie tegemoet

We voorzien een milde recessie voor Nederland in het laatste kwartaal van 2022 en eerste kwartaal van 2023. De werkloosheid loopt naar verwachting slechts mondjesmaat op.

In het kort

Infographic: afkoeling na het sterke herstel van 2021

Algemeen beeld

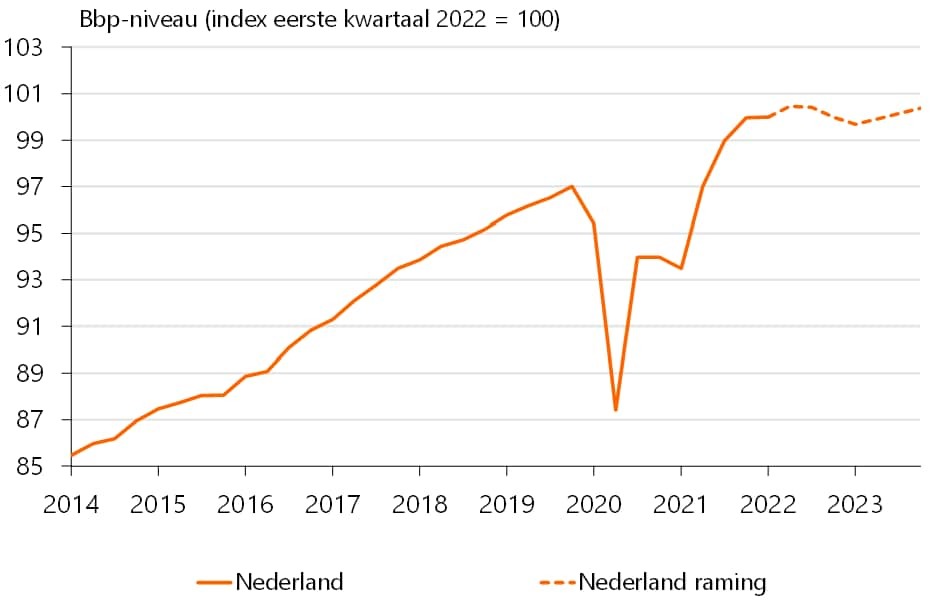

De Nederlandse economie is met een groei van maar liefst 5 procent in 2021 robuust hersteld van de coronacrisis. Maar 2022 en 2023 lijken economisch een lastige periode te worden. De economische groei in 2022 komt volgens onze prognoses uit op 2,9 procent. Dat lijkt op het eerste oog ook een robuuste groei, maar zogenoemde overloopeffecten vanuit het herstel van de coronacrisis domineren dit cijfer volledig (zie box 1 voor een toelichting). Voor het vierde kwartaal van 2022 en het eerste van 2023 gaan we uit van een lichte krimp van de economie, in de volksmond ook wel een milde recessie genoemd (zie figuur 1). Hierdoor pakt het gemiddelde groeicijfer voor 2023 negatief uit (-0,2 procent). Overigens gaan we voor de periode vanaf het tweede kwartaal van 2023 wel weer uit van economische groei (zie figuur 1). Ondanks de lichte economische neergang verwachten we dat de werkloosheid slechts mondjesmaat oploopt.

Voor onze raming gaan we ervan uit dat de Europese Unie een boycot op Russische olie instelt vanaf het einde van dit jaar. We verwachten dat hierdoor de energieprijzen hoog blijven of zelfs nog wat oplopen. Wel is de boycot naar verwachting milder dan waarmee we in een eerdere scenarioanalyse hebben gerekend. Ten eerste heeft de olieboycot alleen betrekking op olie die per schip wordt vervoerd en niet via de pijplijn. Ten tweede lijkt Saoedi-Arabië bereid om meer olie aan Europa te leveren wanneer Rusland als leverancier wegvalt. Daarom is de economische schade in onze basisraming minder groot dan in de scenariostudies. We gaan er in onze ramingen niet van uit dat de Europese Unie Russisch gas op korte termijn opneemt in haar sanctiepakketten, noch dat Rusland de gaskraan (grotendeels) dichtdraait. Ook gaan we er niet van uit dat er nieuwe coronamaatregelen komen die de economie schaden. Komt er toch een gasboycot of kondigt het kabinet toch nieuwe coronamaatregelen aan, dan zullen we ons economische beeld neerwaarts moeten bijstellen.

Tabel 1. Kerngegevens Nederlandse economie

Figuur 1. Milde recessie van Nederlandse economie

Box 1: Wat zijn overloopeffecten?

Een overloopeffect betekent dat de groei in het voorgaande jaar het gemiddelde groeicijfer beïnvloedt in het jaar erop. Om dit te verduidelijken: stel dat een scholier in de eerste helft van het schooljaar alleen gemiddeld een zes haalt voor al haar toetsen en de tweede helft van het jaar een acht gemiddeld. Hiermee zou de scholier het jaar afsluiten met gemiddeld een zeven. Als deze scholier in het daaropvolgende schooljaar alleen maar achten scoort (en haar gemiddelde voor het hele jaar dus een acht is), heeft de scholier zich niet verbeterd ten opzichte van de tweede helft van het voorgaande schooljaar (toen zij gemiddeld ook een acht heeft gehaald). Maar op jaarbasis heeft die scholier zich wél verbeterd ten opzichte van het voorgaande jaar (toen zij gemiddeld een zeven haalde).

Overloopeffecten spelen een grote rol in het economische groeicijfer voor 2022, evenals de onderliggende bestedingscomponenten (onder meer de particuliere consumptie en de bedrijfsinvesteringen). Door het enorm sterke herstel uit de coronacrisis is er eind 2022, analoog aan het voorbeeld van de scholier, 2,7 procent groei gerealiseerd puur en alleen door overloop (zie figuur 2).

Figuur 2. Bij stagnatie economie bedraagt de jaargroei voor 2022 sowieso 2,7 procent

Hoge inflatie leidt vaak tot een recessie

Een periode van hoge inflatie is in het verleden vrijwel altijd een voorteken geweest voor een afkoelende economie. Hoge inflatie over een langere periode holt de koopkracht van huishoudens uit en kan ten koste gaan van de winst van bedrijven. Uiteindelijk zakt de economische groei met enige vertraging (van twaalf maanden) terug tot onder de trendmatige groei, vaak met een recessie tot gevolg (zie figuur 3). Als we dit verband doortrekken naar de huidige situatie, dan zou de Nederlandse economie, conform onze raming, in het vierde kwartaal van dit jaar en het eerste kwartaal van 2023 twee kwartalen achter elkaar krimpen.

Figuur 3. Hoge inflatie na twaalf maanden vaak gevolgd door een recessie

Consumptie onder druk door inflatie

We verwachten dat de consumptie van huishoudens dit jaar met 3,5 procent groeit en volgend jaar met 0,2 procent afneemt (zie tabel 1). Voor het tweede kwartaal van 2022 verwachten we nog wat inhaalgroei na de lockdowns van de wintermaanden. Maar gedurende dit jaar komt de consumptie van Nederlandse huishoudens steeds verder onder druk te staan door de hoge inflatie.

Steeds meer consumenten zullen namelijk te maken krijgen met hogere energieprijzen omdat in de loop der tijd steeds meer huishoudens hun energiecontract moeten vernieuwen. Uit transactiedata van Rabobank blijkt dan ook dat het aantal consumenten met een hogere energierekening de afgelopen maanden stijgt. In maart had 41 procent van de consumenten een hogere energierekening dan in augustus 2021. En die stijging was voor 11 procent van de consumenten meer dan 60 euro en voor 5 procent zelfs meer dan 100 euro. Als reactie op de hoge energieprijzen besparen huishoudens op het verbruik van gas, wat direct leidt tot lagere consumptiecijfers.

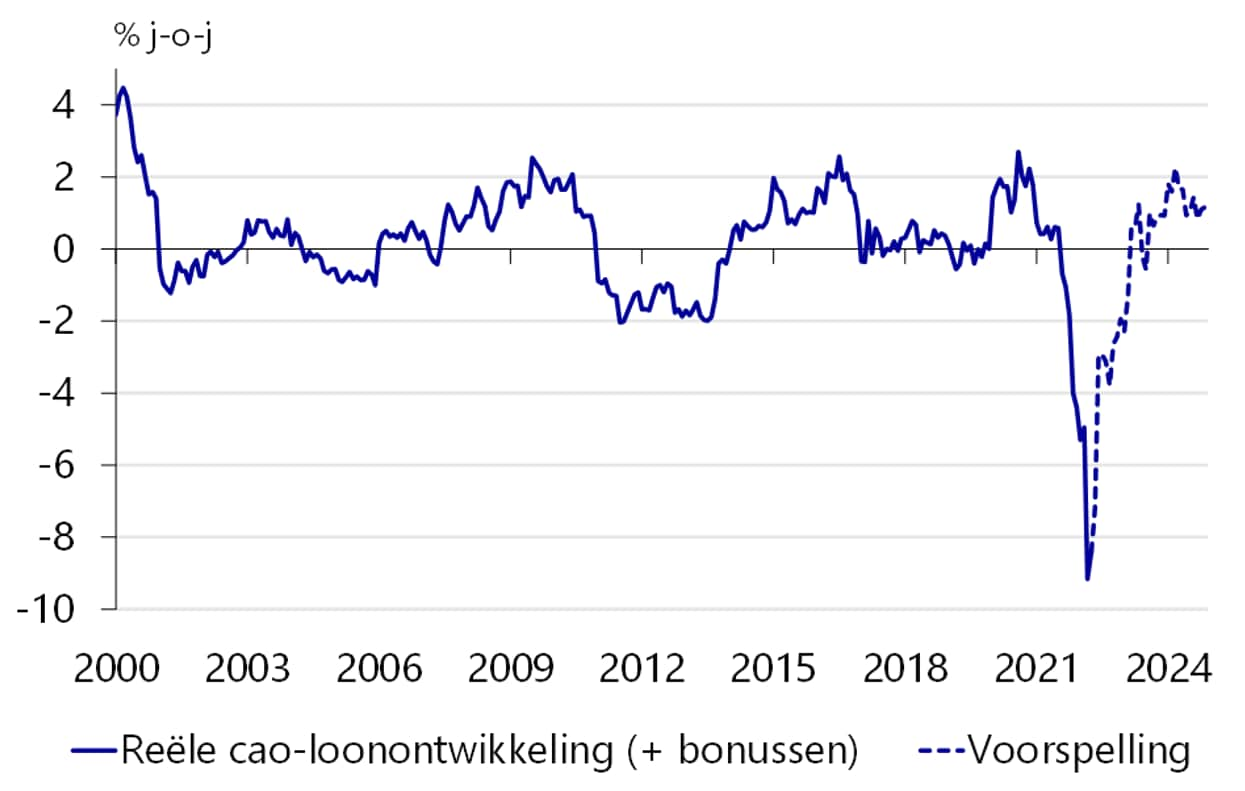

Bovendien zien we dat de inflatie breder wordt: steeds meer producten en diensten worden duurder, waaronder voedsel en industriële goederen. Hierdoor verwachten we dat de inflatie slechts langzaamaan zal dalen en dit jaar gemiddeld op 7,8 procent uitkomt en in 2023 op 4,5 procent. De inkomensgroei zal dit en volgend jaar ook aantrekken, maar niet zo snel als de prijzen stijgen. Hierdoor daalt de koopkracht van huishoudens (zie figuur 4). Ook de overheidsmaatregelen om de koopkracht van huishoudens te ondersteunen, maken dit verlies niet goed. Het gaat dan om maatregelen zoals de tijdelijke verlaging van de belasting op benzine en energie, de tijdelijke ondersteuning van lage inkomens, de verhoging van het minimumloon en de AOW, en de lastenverlichting voor middeninkomens.

Figuur 4. Forse daling reële cao-lonen

Krappe arbeidsmarkt is een buffer voor de consumptie

De arbeidsparticipatie was niet eerder zo hoog in Nederland en het aantal vacatures per werkloze is op het hoogste punt ooit. In vrijwel elke sector geven bedrijven aan personeelskrapte te ervaren. We verwachten dat de krapte op de arbeidsmarkt de rest van dit jaar aanhoudt en dat de werkloosheid dit jaar gemiddeld uitkomt op 3,3 procent. Door de verwachte afname in economische activiteit zal het aantal vacatures wat gaan afnemen. Wel verwachten we dat bedrijven terughoudend zullen zijn om hun personeel te laten gaan, omdat ze recent hebben ervaren hoe lastig het is om (goed) personeel te vinden. Toch lijkt het onvermijdelijk dat het aantal faillissementen toeneemt, waardoor meer mensen hun baan verliezen (zie ook uitleg hierna onder het kopje ‘Bedrijfsinvesteringen in de min’). Maar omdat op zoveel plaatsen een tekort is aan personeel, verwachten we dat mensen die hun baan verliezen redelijk snel weer ergens anders aan de slag kunnen. Daarom voorzien we dat de werkloosheid slechts mondjesmaat oploopt en volgend jaar uitkomt op gemiddeld 3,5 procent. Zij blijft dus naar verwachting zeer laag (zie figuur 5).

Figuur 5. Werkloosheid blijft naar verwachting laag

Coronaspaargeld biedt slechts deels een buffer

Tijdens de coronacrisis hebben Nederlandse huishoudens veel gespaard. In totaal nam het spaargeld in 2021 en 2022 met bijna 73 miljard euro toe. Naar onze schatting is dat zo’n 30 tot 50 miljard euro meer dan er zonder coronacrisis zou zijn gespaard. Dit is zo’n 8 tot 13 procent van de jaarlijkse consumptie van huishoudens. Ook steeg het aandeel huishoudens dat aangeeft geld over te houden van zo’n 55 procent vóór de coronapandemie naar kortstondig 66 procent tijdens de lockdownmaanden (zie figuur 6). Inmiddels is het aandeel huishoudens dat geld overhoudt weer teruggezakt naar pre-coronaniveaus. Vooralsnog lijkt het aandeel huishoudens dat moeite heeft met rondkomen of dat in de financiële problemen komt niet boven pre-coronaniveaus te liggen. Maar gezien het koopkrachtverlies is het aannemelijk dat de financiële situatie van huishoudens de komende maanden verder verslechtert.

Het extra gespaarde geld zal vermoedelijk deels als buffer dienen tegen hogere prijzen. Degenen die extra geld opzij hebben gelegd, kunnen dit bijvoorbeeld gebruiken voor uitgaven aan een vakantie, nieuwe kleding of voor een tegenvaller op de energierekening. Maar uit eerder onderzoek van RaboResearch weten we dat niet iedereen heeft gespaard tijdens de lockdowns: in het eerste coronajaar zag slechts 35 procent van de Nederlanders het spaargeld toenemen. En dit waren vaker huishoudens met een hoger inkomen. Zij zullen waarschijnlijk financiële ruimte hebben om hogere prijzen op te vangen door minder te sparen en zullen dus minder genoodzaakt zijn om hun spaargeld aan te spreken om lopende uitgaven te kunnen doen. Degenen die al niet of nauwelijks sparen, kunnen vermoedelijk niet anders dan hun consumptie terugschroeven.

Economische recessies gaan ook vaak gepaard met een daling van het consumentenvertrouwen, uit angst voor inkomensverlies. Hierdoor kunnen huishoudens voorzichtiger worden om uitgaven te doen en uit voorzorg meer gaan sparen. Afgelopen tijd is het consumentenvertrouwen ook sterk gedaald, maar de belangrijkste reden hiervoor lijkt vooral de (negatieve berichtgeving over de) hoge inflatie te zijn. De verwachtingen voor de werkgelegenheid blijven juist behoorlijk gunstig (figuur 7). We voorzien daarom op dit moment niet dat mensen op grote schaal gaan besparen uit voorzorg.

Figuur 6. Financiële situatie huishoudens vergelijkbaar met pre-coronaniveaus

Figuur 7. Werkloosheidsverwachtingen gunstig

Bedrijfsinvesteringen in de min

De bedrijfsinvesteringen stonden in het eerste kwartaal van 2022 onder druk en krompen met 1,2 procent. Dit is deels het gevolg van de lockdown in dat kwartaal. Voor de komende kwartalen verwachten we dat de bedrijfsinvesteringen nauwelijks groeien en zelfs afnemen in het vierde kwartaal van 2022 en eerste kwartaal van 2023. Voor het gehele jaar voorzien we een groei van de bedrijfsinvesteringen van 1,0 procent en voor volgend jaar een forse krimp van 3,5 procent.

De belangrijkste verklaringen achter de sterk teruglopende bedrijfsinvesteringen zijn de algemene onzekerheid over de conjuncturele ontwikkeling, de extreme arbeidskrapte, torenhoge producentenprijzen, hogere rentes en achterstallige belastingbetalingen. Hieronder lichten we deze facetten verder toe.

Personeelstekorten blijven ongekend hoog

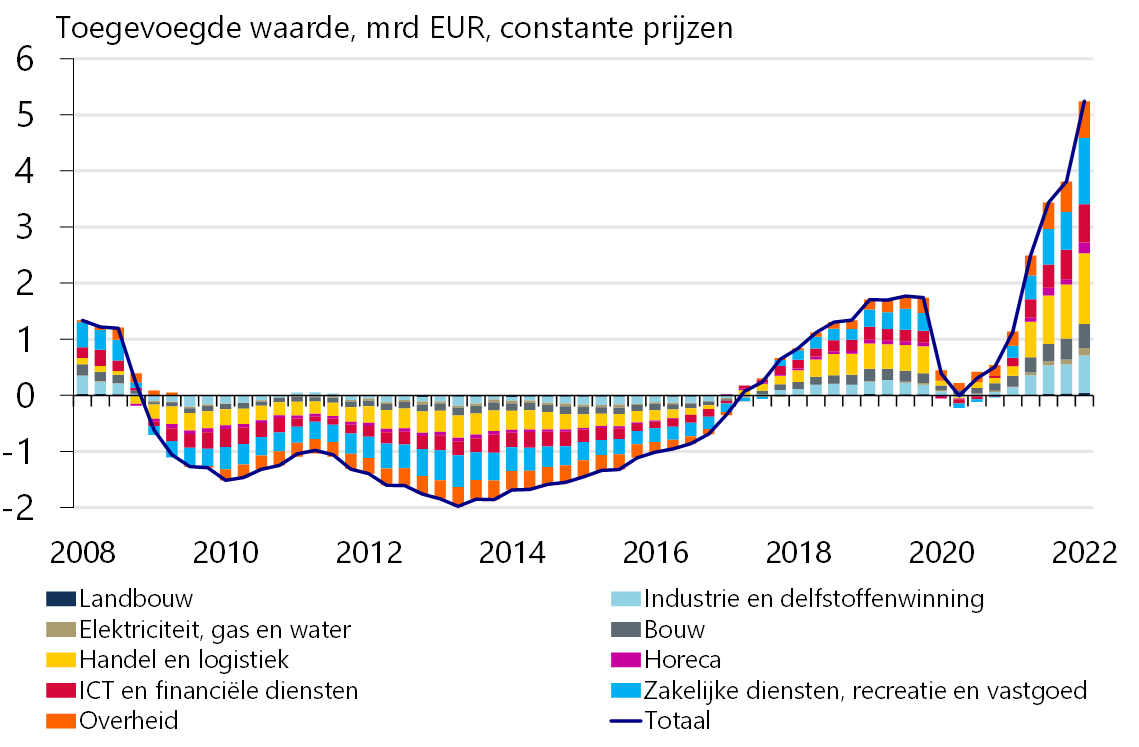

Zoals al besproken, is de arbeidsmarkt in Nederland momenteel historisch krap. In het eerste kwartaal van 2022 stonden 450 duizend vacatures open, terwijl de werkloosheid in april is gezakt naar een historisch laagterecord van 316 duizend personen. Door deze enorme krapte is de Nederlandse economie volgens een ruwe inschatting 5 miljard euro aan toegevoegde waarde misgelopen (zie figuur 8). Als er geen mensen beschikbaar zijn, heeft het voor ondernemers vaak weinig zin om te investeringen in vaste activa, zoals gebouwen, machines, vervoersmiddelen en ICT-apparatuur. Hier staat natuurlijk tegenover dat de krapte organisaties wel kan bewegen om te investeren in zogenoemde arbeidsbesparende technologieën. Voorbeelden zijn zelfscankassa’s, inpakrobots, prefab-bouwen of het gebruik van betere ICT in de zorg.

Figuur 8. Personeelstekort kost economie 5 miljard euro aan ‘misgelopen’ toegevoegde waarde

Inflatie ook zorgelijk voor producenten

Niet alleen consumenten, maar ook producenten hebben te maken met torenhoge prijzen. Producenten betalen veel meer voor staal, aluminium, hout, benzine en gas en andere grondstoffen die ze nodig hebben om hun producten te kunnen vervaardigen (zie figuur 9). Die hoge prijzen hangen niet alleen samen met de hoge prijzen van olie, gas en elektriciteit, maar zijn ook het gevolg van wereldwijd nog steeds ernstig verstoorde waardeketens (zie figuur 10).

Producenten zullen trachten de hogere productiekosten door te berekenen aan de consument, maar lang niet in alle gevallen lukt dat ook. Soms accepteert bijvoorbeeld de detailhandel geen abrupte prijsstijgingen van toeleveranciers, iets wat duidelijk zichtbaar is in het getouwtrek tussen supermarkten en voedselproducenten. Producenten die opereren in een sterk competitieve markt zullen terughoudend zijn om als eerste hun prijzen te verhogen. In dat soort segmenten zullen de torenhogere producentenprijzen ten koste gaan van de winstgevendheid van het bedrijfsleven en een sterke wissel trekken op de investeringen.

Figuur 9. Producentenprijzen blijven torenhoog

Figuur 10. Wereldwijd blijven de waardeketens ernstig verstoord

Oplopende rentes en uitgestelde belastingen

Tegen de achtergrond van de hoge inflatie zijn ook de kapitaalmarktrentes de afgelopen tijd flink gestegen. Dit heeft implicaties voor de rentelasten van het bedrijfsleven. Momenteel heeft 38 procent van het bedrijfsleven een schuld met een looptijd korter dan een jaar. De kans is groot dat bedrijven een deel van deze schulden de komende periode tegen een hogere rente moeten herfinancieren. Investeren wordt dus duurder en projecten die bij de ultra-lage rentestand van de afgelopen jaren wellicht nog rendabel waren, zullen dat bij de reeds opgelopen rente niet altijd meer zijn.

Tabel 2. Enkele dienstensectoren krijgen het zwaar

Vanaf 1 oktober moeten ondernemers ook de uitgestelde belastingschuld als gevolg van de coronacrisis gaan terugbetalen. In sommige bedrijfstakken is de terug te betalen belastingschuld als percentage van de nettowinst (gemeten over periode 2015-2019) vrij omvangrijk, zoals in de beveiligingsbranche, schoonmaak, grafische industrie en horeca (zie tabel 2). De terug te betalen belasting vermindert het nettoresultaat van bedrijven en drukt daarmee op de investeringsruimte.

Door de verwachte conjuncturele tegenwind, hoge inflatie en stijgende rentes, stopgezette coronasteun en terug te betalen belastingschuld zullen de komende tijd waarschijnlijk meer bedrijven failliet gaan. Hoewel een faillissement voor ondernemers vaak een persoonlijk drama betekent, verwachten we niet dat een stijging van het aantal faillissementen direct zorgt voor een enorme ontslaggolf. Ten eerste ligt het aantal faillissementen in historische zin extreem laag. Om dit in perspectief te plaatsen: pas bij een verviervoudiging van het aantal faillissementen kom je in de buurt van het langjarige gemiddelde. Ten tweede zullen bedrijven die misschien niet direct failliet gaan, maar zich wel geconfronteerd zien met sterk teruglopende activiteiten niet direct personeel op straat willen zetten, vanwege de arbeidskrapte van de afgelopen tijd.

Geplande uitgaven overheid kunnen dip verzachten

In 2022 zal de bijdrage van de overheidsconsumptie met 1,1 procent groei nog relatief bescheiden zijn, door onder meer een verdere afschaling van de capaciteit bij de GGD’s. Voor 2023 verwachten we een positieve groei van de overheidsconsumptie van 2,2 procent. De geplande hogere overheidsconsumptie en -investeringen bieden enige ondersteuning voor de bbp-groei in de komende periode.

Ook de plannen die het kabinet in zijn voorjaarsnota heeft gepresenteerd, onderstrepen de ambitie om stappen te zetten op dossiers die de afgelopen jaren zijn blijven liggen, zoals investeringen in het onderwijs, kennis, innovatie en de energietransitie. Op korte termijn wordt nog weinig geld gealloceerd vanuit de fondsen, dus deze investeringen zijn nog niet direct zichtbaar in de ramingen. Op de middellange termijn zorgt deze beleidsimpuls vermoedelijk wel voor een hogere productiviteitsgroei, die broodnodig is om onze collectieve voorzieningen ook op de lange termijn betaalbaar te houden.

Het kabinet wil ook de defensie-uitgaven stapsgewijs verhogen naar 2 procent van het bbp, en 2,2 miljard euro structureel. Na jarenlang te hebben beknibbeld op defensie zorgt de oorlog in Oekraïne nu voor een breed draagvlak om de NAVO-doelstelling (2 procent van het bbp investeren in defensie) wel te halen om. Uiteindelijk verwachten we dat de overheidsinvesteringen in 2022 met 2,2 procent groeien en in 2023 met maar liefst 5,3 procent.

In de voorjaarsnota zijn ook enkele plannen opgenomen waar we kritisch op zijn, zoals de koppeling van de AOW aan de verhoging van het wettelijk minimumloon (WML). Hiermee is structureel bijna 2,4 miljard euro gemoeid, geld dat deels terechtkomt bij vermogende ouderen die dit geld vermoedelijk niet gaan uitgeven. Ook zijn we kritisch op het besluit om een deel van de begroting te dekken met 2,2 miljard euro aan middelen uit het Klimaat- en Transitiefonds en het Nationaal Groeifonds. Zoals gezegd zijn dergelijke investeringen bittere noodzaak om de productiviteitsgroei in Nederland vlot te trekken en klimaatverandering en schade aan het milieu tegen te gaan. Dat is nodig om te garanderen dat toekomstige generaties kunnen rekenen op kwalitatief goede zorg, goed onderwijs, schone lucht en droge voeten.

Ook het buitenland heeft last van hoge inflatie

Niet alleen in Nederland stijgen de prijzen hard, ook in de landen om ons heen gaan bedrijven en consumenten gebukt onder hoge inflatie. We voorzien daarom ook een afname van de economische activiteit in de eurozone en het Verenigd Koninkrijk – maar wel net iets minder dan in Nederland (zie ook deze studie naar de impact van de olieboycot op Nederland en andere landen). In de Verenigde Staten blijft de economie in 2022 en de eerste helft van 2023 wel groeien. De hoge energieprijzen raken de VS namelijk minder hard. China heeft met name dit jaar nog last van corona-lockdowns die de economie afremmen. Vanuit onze handelspartners neemt daarom de vraag naar Nederlandse producten en diensten af. We voorzien een krimp van de export van 0,6 procent voor 2022 en van 1,2 procent voor 2023.

De Nederlandse import van buitenlandse producten neemt ook af door de verwachte afnemende binnenlandse vraag. Voor 2022 voorzien we een krimp van 1,2 procent en voor 2023 een krimp van 0,9 procent. Onder de streep zal de netto handel in 2022 nog positief bijdragen aan de economische groei, maar in 2023 juist negatief.