Hypotheekrenteaftrek

Met hypotheekrenteaftrek kun je een deel van de rente die je voor je hypotheek betaalt, terugkrijgen van de belasting. Lees hier meer over wanneer je in aanmerking komt voor hypotheekrenteaftrek.

Wat is hypotheekrenteaftrek?

Als je een hypotheek afsluit voor je huis, betaal je elke maand rente over je hypotheek. Die hypotheekrente mag je onder voorwaarden aftrekken van het inkomen waar je belasting over betaalt. Je betaalt dan minder belasting.

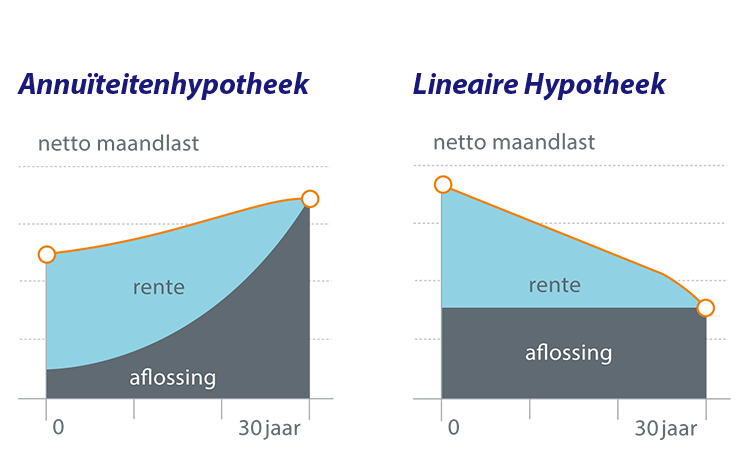

Hypotheekvormen met renteaftrek

Bij zowel een Annuïteiten Hypotheek als Lineaire Hypotheek heb je de zekerheid dat je de hypotheek helemaal aflost. Bij deze vormen is de rente aftrekbaar zolang je daar fiscaal recht op hebt.

Wanneer kom je in aanmerking voor hypotheekrenteaftrek?

Jouw hypotheekvorm en wanneer je deze hebt afgesloten of afsluit bepalen of je in aanmerking komt voor hypotheekrenteaftrek.

Hypotheekrenteaftrek aanvragen

Je vraagt hypotheekrenteaftrek aan via de Belastingdienst. Dit kan op twee manieren:

Hypotheek zonder recht op renteaftrek

De hypotheekrente is op dit moment erg laag. Minder rente betalen betekent ook minder om van je inkomen af te trekken. Steeds meer huizenkopers kiezen daarom voor een hypotheek zonder recht op hypotheekrenteaftrek.

Meer informatie over hypotheken

Persoonlijk hypotheekgesprek

We vinden het belangrijk dat een hypotheek bij jouw situatie en woonwensen past. Daarom denken we graag met je mee. Maak een afspraak voor een gratis oriënterend hypotheekgesprek met een adviseur. Dit kan makkelijk online via videogesprek, waar en wanneer het jou uitkomt.